相對強弱指數,也就是許多人熟悉的RSI,全稱為relative strength index,是一個動能指標,看股票或指數是否強勢。

RSI 的數值是0 到 100,數值愈高,表示動能愈強。數值愈低,表示動能愈弱。

RSI 不是趨勢指標,不看方向。多數用 RSI 都是與動能交易相關,或是做反轉的部分。

有一個常用的作法是:RSI 離開超賣區,之後就買進。這是個好的策略嗎?

RSI 的常見操作

RSI 是動能指標,動能太高、太低,可能就預示著反轉就快要來了。

有一種就是:RSI 超過一定數值,有的人設定70,有的人設定80,就表示過熱,進入超買區。

RSI 低於30,或有人設定20,就表示過冷,進入超賣區。

當 RSI 的數值離開超買、超賣區,可能就是趨勢要反轉了,可以適時下單。

離開超買區 (cross below 70),可以停利。也有人更激進地佈空單。

離開超賣區 (cross above 30),可以做多,買進正股,或是用選擇權來做。

RSI 回測設定

那問題來了。這些大家認為的 RSI 策略,回測的結果怎麼樣?

做空,沒有穩定的策略,所以RSI 離開超買區,不太適合拿來回測。

做多,可以用 RSI 離開超賣區,這就是這次回測的主要內容。

其它 RSI 鈍化、背離,比較難有客觀的指標來篩選、判斷,這沒辦法拿來做回測。

那問題來了。

RSI 是要設定多少?RSI(14),還是RSI(20)?

做多的策略,是買進正股好?買CALL好?還是賣PUT好?

選擇權的履約價要怎麼設定?

選擇權的履約時間要如何設定?

交易的標的,是要科技股?還是穩健的股息成長股?

這裡為了回測,我做了下面的設定:比較21天和35天的選擇權策略。

持股的話,就持有到21天或35天賣出。

選擇權的話,持有 N-7,21天的就持有14天,35天就持有28天。

停利為60%,停損40%。

RSI(14)與美股選擇權策略回測結果

第一個部分先講RSI(14),以14天的RSI來判斷。

RSI(14) 與科技股

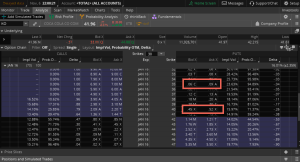

回測結果如下。買CALL 可以提高報酬率。

但別忘了,科技股過去幾年在大多頭,可能會影響結果。

如果將策略,加長到35天呢?買CALL 仍會賺,但報酬率降低了。賣PUT 變成虧錢。

賣 PUT 不能賣時間太長,會從賺錢變成虧錢策略。

RSI(14)與股息成長股

如果換成 S&P500裡面的股息貴族,結果會一樣嗎?

你會發現,買CALL仍適用,但賣PUT 虧錢。而且買CALL會比買正股好。

所以CALL 或許可行,但報酬率沒科技股高。

如果時間進一步拉長呢?買正股報酬率太低,但買CALL仍賺。賣PUT不是個好策略。

股息貴族的特性,可能就是超跌肯定是基本面發生問題,要更多時間才能回穩。用選擇權要更加小心,不要隨便賣PUT。

RSI(20)與美股選擇權策略回測結果

(待錄)